La “tarifa plana” y los “autónomos societarios”

En el año 2013, el Gobierno aprobó el Real Decreto–ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo.

Esta norma establecía una reducción en las cuotas de la Seguridad Social para los autónomos que se dieran de alta, que se popularizó con el sobrenombre de “tarifa plana”, y por la que las cotizaciones sociales se reducían a unos 50 euros durante los seis primeros meses.

Desde el 01/01/2019, siguiendo la nueva redacción aportada al art. 31 LETA por el Real Decreto 1462/2018 del 21 de diciembre, esta cuota asciende a 60 euros durante los primeros 12 meses. De esta cuota, lo cual también es una novedad, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales (este incremento es únicamente para las altas a partir del 1 de enero de 2019).

La cuantía iba aumentando progresivamente, así:

1. Una reducción equivalente al 50% de la cuota durante los 6 meses siguientes al período inicial previsto de 12 meses en nuevos autónomos (del mes 13 al 18).

Lo que supondría una cuota de autónomo en 2020 y eligiendo la cuota mínima 141,65 euros mensuales.

2. Una reducción equivalente al 30% de la cuota durante los 3 meses siguientes al período señalado en el epígrafe anterior (del mes 19 al 24).

Lo que supondría una cuota de autónomo en 2020 y con la cuota mínima 198,31 euros mensuales.

Si bien al principio estos incentivos sólo se aplicaban a los menores de 30 años, más tarde se amplió su ámbito a todos los supuestos independientemente de la edad del solicitante, extremo que se contempló en la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

Con esta nueva Ley, en el supuesto de que los trabajadores por cuenta propia sean menores de 30 años (o menores de 35 años en el caso de mujeres) y causen alta inicial o no hubieran estado en situación de alta en los 2 años inmediatamente anteriores a la fecha de efectos del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, podrán aplicarse (además de los beneficios en la cotización previstos en los apartados anteriores) una bonificación adicional equivalente al 30 por ciento sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo máximo de disfrute de los mismos.

La cuota a bonificar sería la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento. En este supuesto la duración máxima del disfrute de los beneficios en la cotización será de 36 meses.

Bien es sabido también que no sólo son autónomos los trabajadores que ejercitan una actividad empresarial en su propio nombre y derecho como empresario individual, sino también aquellos que:

- Poseen al menos el 25% de las participaciones de una sociedad y desempeñan labores de dirección/gerencia en la misma.

- Tienen al menos 33% de las participaciones y trabajan en la propia empresa.

- No tienen participaciones pero conviven con un socio que tenga al menos el 50% de éstas.

A estes últimos se les denomina coloquialmente como “autónomos societarios”.

La Tesorería General de la Seguridad Social, desde un principio no permitió que los autónomos societarios accediesen a la Tarifa Plana, lo que se tradujo en que se vieron obligados a pagar la cuota íntegra sin descuentos.

Tras varias Sentencias del Tribunal Supremo, y especialmente tras la Sentencia 1669/2019 3 de diciembre de 2019, en que se reconoce a una trabajadora por cuenta propia dueña de una S.L.U. el derecho a acceder a la Tarifa Plana y, en concreto:

«Declaramos el derecho de la recurrente a la aplicación de los beneficios previstos por el artículo 31.1 de la Ley 20/2007, de 11 de julio, con la consiguiente obligación de la Tesorería General de la Seguridad Social de reintegrar a la recurrente las diferencias de cotización consiguientes.»

Consolidándose esta doctrina, por otra sentencia de febrero de 2020.

La Tesorería General de la Seguridad Social viene a reconocer dicha posibilidad a las nuevas altas

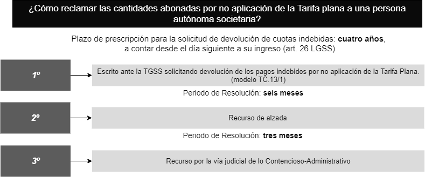

¿PODEMOS RECUPERAR LO PAGADO DE MÁS”

Si, siempre que en su momento reuniéramos los requisitos necesarios para su concesión. Lo que cambia es el método para obtener dicha recuperación, que será distinto en función de la fecha en que se produjese el inicio de la actividad.

Es decir y simplificando, lo que se pagó de más en los últimos cuatro años, se solicita como devolución de ingresos indebidos.

HAN PASADO MÁS DE CUATRO AÑOS ¿PUEDO RECLAMAR?

También, en este caso, la posibilidad se fundamentaría en la responsabilidad patrimonial por funcionamiento anormal de la Administración derivada de la errónea aplicación de la Ley por parte de la Administración, y debería formularse la solicitud antes de transcurrido un año desde que se pone de manifiesto la lesión, que interpretado de la forma más favorable para el Administrado sería a partir de la segunda sentencia en febrero de 2020.

No obstante, esta vía, que entendemos que prosperará, no es evidentemente tan segura como en aquellos casos en que se trata de reclamación extrajudicial.

Si al leer este artículo te has visto reflejado en algún momento, no dudes en contactarnos. Juntos analizaremos tu situación y emprenderemos las medidas necesarias para reclamar tu dinero a la Administración.